Pix: como o novo modelo de pagamento eletrônico pode impactar empresas, varejo e consumidores?

Por Rafael Variz

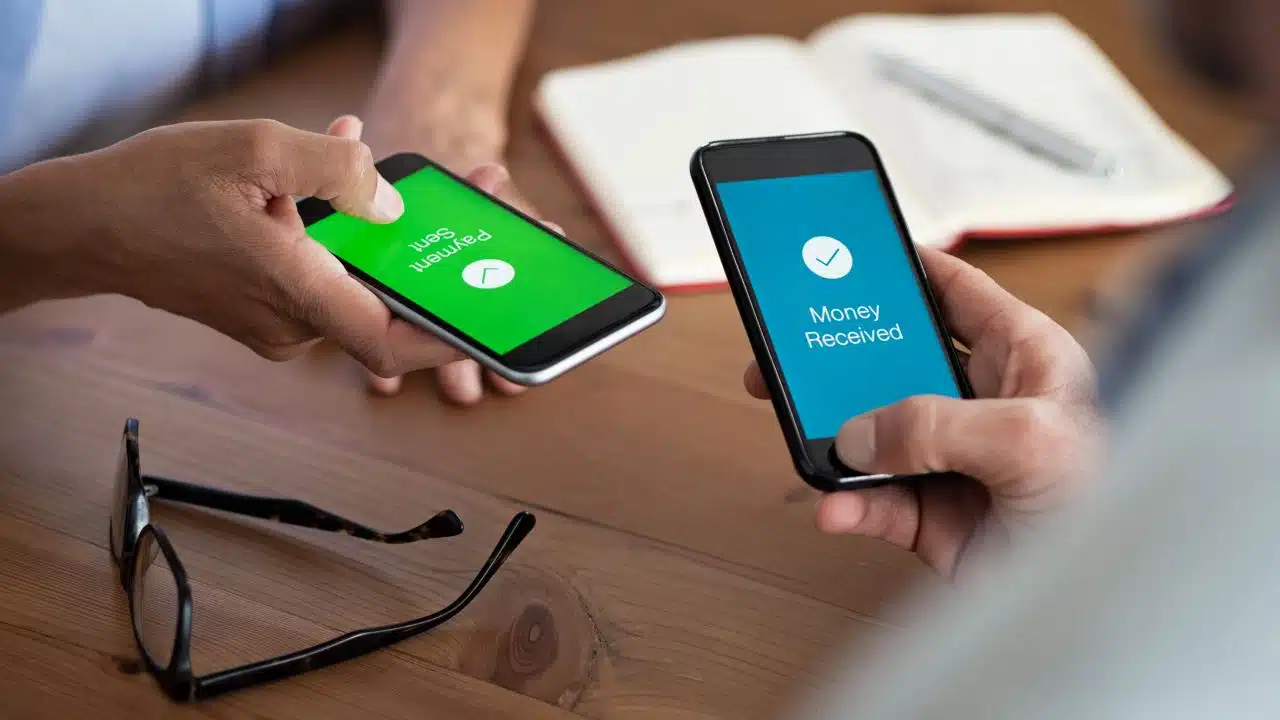

O Pix é o novo meio de pagamento eletrônico instantâneo desenvolvido pelo Banco Central que chega com a proposta de realizar transferências bancárias a qualquer hora do dia, qualquer dia da semana ─ incluindo sábado, domingo e feriados ─ sem nenhuma cobrança ou tarifa. Diferente e mais vantajoso do que a TED ou o DOC que se submetem a taxas nas maiorias dos casos.

Além disso, o novo modelo de pagamento eletrônico pode substituir boletos bancários e mudar a experiência de consumo no débito e em dinheiro, como veremos a seguir.

Com data de lançamento das transações de fato para o dia 16 de novembro, a opção para registro das “chaves” já está disponível nos aplicativos e sites dos bancos desde 5 de outubro. Essas chaves são identificadores únicos, dado necessário para poder enviar um Pix a alguém. Alguns exemplos de chaves podem ser números de CNPJ, CPF, celular ou e-mail. Com somente uma chave cadastrada, as transações poderão ser realizadas por meio de QR Code ou links gerados pelo celular, substituindo assim, os dados bancários do recebedor.

De acordo com informações disponibilizadas sobre o Pix no site do Banco Central, “além de aumentar a velocidade em que pagamentos ou transferências são feitos e recebidos, tem potencial de alavancar a competitividade e a eficiência do mercado; baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes; promover a inclusão financeira e preencher uma série de lacunas existentes na cesta de instrumentos de pagamentos disponíveis atualmente à população”.

Para ter acesso ao Pix, é necessário ter conta em qualquer rede bancária como pessoa física ou jurídica, possuindo conta corrente, poupança ou conta de pagamento pré-paga. Outra funcionalidade do sistema, é a opção de ativar o Pix para diferentes contas bancárias do usuário, porém utilizando chaves diferentes para cada conta.

Apesar de funcionar somente com o acesso à internet, está prevista para 2021 a opção de pagamento offline. Como proposta atual, ele trará recursos de agendamento de pagamento e comprovantes para quem paga e quem recebe pelo sistema.

Impacto do novo modelo para os consumidores, varejistas e empresas

O Pix traz como proposta a facilidade para os consumidores, além da funcionalidade de isenção de cobrança nas transferências. O serviço fornecerá mudanças na experiência de compra no boleto, no débito e em dinheiro com a substituição pelo Pix nessas modalidades.

Isso porque, no caso do boleto, a compra pode ser realizada por aplicativos bancários através do QR Code com transação processada imediatamente, diferente do modelo atual que pode demorar algumas horas para o serviço ser efetuado.

No caso de compras em dinheiro ou débito o procedimento segue basicamente o mesmo, trazendo a possibilidade de o estabelecimento comercial gerar o QR Code para o cliente realizar o pagamento.

Diferente das pessoas físicas, a modalidade Pix não será gratuita para as pessoas jurídicas, porém preservando suas vantagens. O serviço terá um custo menor do que aqueles encontrados atualmente, sendo cobrado a cada 10 transações R$ 0,01 a cargo de recuperação de custos operacionais.

Além disso, em casos de vendas realizadas no débito o custo também sairá menor, pois o Pix não precisa seguir os vários elos da cadeia de Merchant Discount Rate (MDR) para operar. Por exemplo, o MDR é composto por três tarifas ─ a de intercâmbio, que fica com a rede bancária, a da bandeira do cartão e a tarifa retida pela empresa que emite a maquininha. Como o serviço prestado pela modalidade Pix é gerida pelo celular, o custo fica menor.

Outras vantagens trazidas pelo Pix para as empresas são o acesso à dados dos hábitos de consumo dos clientes, possibilitando assim, direcionar serviços e ofertas de acordo com o histórico do usuário.

Além disso, empresas voltadas pera tecnologia, fintechs e bancos digitais podem encontrar importantes possibilidades de crescimento na área de serviços financeiros, como também a oportunidade de expandir a sua base de clientes. Porém, o cenário não chega a ser muito promissor para empresas que trabalham com os elos de cadeia de pagamentos, como as maquininhas, bandeiras de cartões e as processadoras que oferecem serviços ligados às transações bancárias e de cartão.

De acordo com o Banco Central, as principais vantagens geradas pelo Pix para as empresas e varejo são o aumento do fluxo de clientes, rentabilização adicional e fluxo de caixa, redução de custos com gestão de numerário, além do aumento da competição para o setor.

A partir do segundo trimestre de 2021, os usuários poderão se beneficiar do “Saque-Pix” e realizar saques nos estabelecimentos comerciais ─ proporcionando a reutilização do dinheiro no varejo e, consequentemente, mais clientes nos estabelecimentos. Você pode saber mais sobre essa novidade através deste material disponibilizado pelo Banco Central: https://www.bcb.gov.br/content/estabilidadefinanceira/pix/Forum_Pix_Plenaria/20200820-ForumPix.pdf

Rafael Variz é Diretor de TI da HLB Brasil.