Impactos e contabilização da norma IFRS 16

O IFRS 16 trará mudanças consideráveis na estrutura patrimonial e no resultado de várias empresas e vários indicadores serão impactados, destacando-se o EBITDA.

HLB Brasil

Portanto, é de suma importância entender seus impactos e a sua contabilização.

Como era a norma até dezembro de 2018?

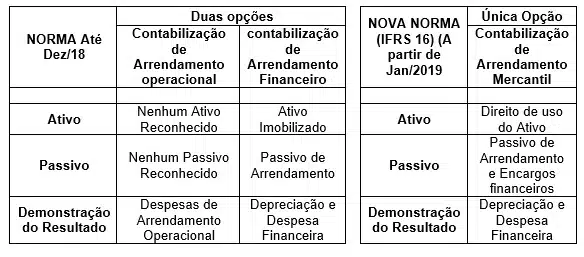

A norma que estava vigente IAS – International Accounting Standard 17 definia que as empresas classificassem este formato de operação como arrendamentos financeiros ou operacionais.

No arrendamento financeiro, a operação é semelhante a uma venda de bens, na qual o arrendatário assume tanto os riscos como os benefícios próprios da sua propriedade.

Para o arrendamento operacional, os riscos e benefícios ficam por conta do arrendador, e o arrendatário deve reconhecer a despesa no decorrer do contrato, divulgando o compromisso em nota explicativa.

O que muda com a nova norma IFRS 16?

A nova norma foi emitida em 2016, derivada de uma ação conjunta entre o IASB – International Accounting Standards Board e o FASB – Financial Accounting Standards Board, que é o Conselho Americano de Normas Contábeis.

E, a partir de janeiro de 2019 serão obrigatórias a todos os países que seguem o padrão IFRS. As mudanças serão no âmbito da maneira como as Demonstrações Financeiras e transações de arrendamento deverão ser contabilizadas.

As mudanças atingirão os arrendatários, pois será extinto o modelo atual das duas classificações “leasing financeiro e ou Operacional”. Na nova regra os contratos deverão ser apresentados da mesma maneira dos arrendamentos financeiros e analisados na sua essência se o arrendatário assumirá os riscos e os benefícios com o contrato e ainda se há opção de compra do bem no término do contrato.

O impacto da nova norma

– As entidades precisarão certificar-se de que possuem processos e sistemas para obter as informações necessárias para implementação da nova norma.

– As alterações apresentadas pela IFRS 16 devem impactar nas mudanças dos processos internos, e irão influenciar diretamente no Balanço Patrimonial e na demonstração do resultado.

– Balanço Patrimonial: o ativo não circulante, pelo reconhecimento do direito de uso do bem arrendado que será maior, assim como o passivo circulante e não circulante terão um incremento devido aos encargos financeiros.

– Demonstrações do Resultado: haverá um incremento devido a depreciação do ativo e as despesas financeiras do passivo que passarão a ser reconhecidas diretamente no resultado.

Confira um quadro resumido do tratamento contábil antes e após a revisão da nova norma – IFRS 16:

Há mudanças para o arrendador?

Para o arrendador não há alterações substanciais.

Preparação para o atendimento da IFRS 16!

É indicado que as empresas façam além de um levantamento de todos os contratos, de análise detalhada das cláusulas de cada um deles e de preparação dos sistemas de controles internos para capturar as informações de forma rápida e precisa.

A HLB Brasil pode ajudar no crescimento de seu negócio! Entre em contato com a nossa equipe de Business Process Solutions!